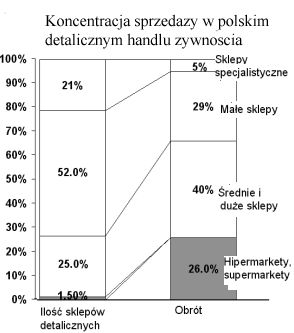

W obecnej strukturze handlu detalicznego w Polsce dominują sklepy małe i średnie, których liczbę szacuje się na ok. 100.000. Pomimo złej koniunktury w gospodarce ostatnie badania pokazują, że nastąpił wzrost liczby tego typu placówek handlowych. Prognozy pokazują, że taka struktura handlu w Polsce utrzyma się jeszcze długi czas i pomimo systematycznego spadku znaczenia małych sklepów, wciąż generować one będą znaczący wolumen na rynku.

Szacuje się że za kilka lat ich udział sprzedaży spadnie do ok. 40% obecnego, czyli będzie porównywalny do sytuacji na rynku we Włoszech. Taką sytuację wspiera struktura demograficzna Polski, z przewagą ludności mieszkającej w małych miasteczkach i wsiach.

Dotarcie do takich sklepów jest ogromnym wyzwaniem dla wszystkich producentów i dystrybutorów, również dla największych z nich. Producenci stosują różne formy dystrybucji, ale efektywne dotarcie do wielu małych sklepów zapewnia tylko jedna z nich – sprzedaż obwoźna czyli van-selling.

Analiza dystrybucji numerycznej najpopularniejszych marek produktów pokazuje, że nawet produkty z pozoru wydawało by się wszechobecne, nie są sprzedawane w kilkunastu lub kilkudziesięciu procentach sklepów w Polsce. Tam gdzie z kolei są w ofercie, często zdarza się, że z powodu zbyt małych zapasów w sklepie, szybko się wyprzedają i powstaje out-of-stock czyli brak produktu w sklepie. Powoduje to ogromną stratę sprzedaży (utracone korzyści) dla producentów oraz dla detalisty, a dodatkowo może zniechęcić potencjalnych klientów, którzy nie mogą nabyć np. ulubionego batonika lub produktu typu zupa grochowa, budyń itp.

Van selling jest skuteczną metodą dystrybucji produktów impulsowych czyli szybkorotujących, a także produktów z krótkim terminem spożycia. Metoda ta zapewnia producentowi pełną kontrolę nad procesem sprzedaży oraz pozwala na szybkie efektywne wprowadzanie nowych produktów do sprzedaży. Van selling z powodzeniem jest stosowany przez największe koncerny na świecie (Coca Cola, Frito Lay, Schulstad) a także przez inne firmy które chcą dotrzeć do wszystkich swoich konsumentów w krajach gdzie handel jest podobnie rozdrobniony jak w Polsce.

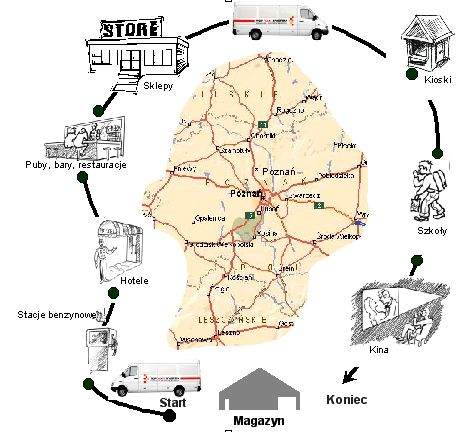

Van selling to metoda sprzedaży polegająca na sprzedaży obwoźnej tzn. od sklepu do sklepu, od punktu do punktu. Sprzedawca wyposażony jest w odpowiednio duży samochód dostawczy na którym posiada cały asortyment produktów. Towar zamawiany jest przez sklep np. na podstawie katalogu produktów i od razu dostarczany do sklepu i wykładany na półki. Sprzedawca, dzięki wyposażeniu w przenośny terminal (palmtop) i drukarkę drukuje od razu fakturę lub dowód dostawy oraz inkasuje gotówkę. Cała procedura powtarzana jest w następnym odwiedzanym sklepie. Sprzedawcy mają odpowiednio ustalone trasy przejazdów oraz częstotliwość wizyt, kontrolowaną przez system informatyczny.

W Wielkopolsce w roku 2002 został przeprowadzony 6-miesięczny test dystrybucji we współpracy z największymi firmami na rynku FMCG. Test objął sprzedaż 130 produktów, w większości impulsowych. Wyniki testu były imponujące. W ciągu tego krótkiego okresu udało się zdobyć prawie 3000 klientów a sprzedaż osiągnęła poziom 1 mln zł. Udało się również wdrożyć mały program lojalnościowy, który został bardzo entuzjastycznie przyjęty przez detalistów. Test pokazał, że van seller jest zdolny do odwiedzenia i sprzedaży ok., 23-27 sklepów dziennie i osiągnięcia zadowalających rezultatów sprzedaży.

Charakterystyczne dla van sellingu jest duża ilość odwiedzanych sklepów, co powoduje, że powstaje potrzeba skutecznej obsługi ogromnej ilości dostarczanych danych. Zapewnić to może jedynie efektywny system informatyczny oraz sprzęt. System powinien pozwalać na drukowanie faktur, przyznawanie rabatów, dostęp do danych o kliencie oraz o historii jego zakupów, podpowiadać sugerowane zamówienie sklepu, pozwalać na prowadzenie kampanii promocyjnych oraz na efektywne powiązanie systemu sprzedaży z systemem magazynowym oraz księgowym. System musi również dynamicznie reagować na potrzebę zmiany tras sprzedawców.

Van selling pozwala detalistom na zapewnienie systematycznego dostępu do pełnej gamy produktów, zmniejszenie wartości zapasu na sklepie, ograniczenia kosztów dostaw oraz na dostęp do różnych promocji w szybkim czasie. Producent osiąga znaczny wzrost sprzedaży oraz maksymalizuje dystrybucję numeryczną a także minimalizuje braki dystrybucji. Obie strony osiągają znaczne korzyści z takiego systemu dystrybucji.

Edward Lorenz