Jak wynika z raportu Global e-commerce instytutu Taylor Nelson Sofres zastrzeżenia co do bezpieczeństwa należą do najważniejszych czynników powstrzymujących internautów przed zakupami w sieci.

Aż jedna piąta internautów na świecie nie zamierzających korzystać z oferty sklepów internetowych, uważa że kupowanie towarów w tradycyjnym sklepie jest bezpieczniejsze. Jeszcze więcej, bo aż 25 proc. nie chce podawać w Internecie informacji o swojej karcie kredytowej. Obawy polskich internautów o bezpieczeństwo transakcji wyrażone w badaniach ankietowych są mniejsze niż ich kolegów z USA, stanowią jednak ważną przyczynę powstrzymywania się od zakupów. Bez względu na to, czy lęk przed płaceniem w Internecie uznamy za racjonalny, czy też nie – sklepy internetowe muszą się z nim liczyć i umożliwić klientowi taką formę płatności, którą sam klient uzna za bezpieczną. W obawie przed oszustwem raczej unika on wpisywania informacji dotyczących własnej karty kredytowej do formularzy internetowych. Nie wydaje się to do końca uzasadnione.

Transakcje, na których mogą ucierpieć nasze fundusze, stanowią ułamek procenta zawartych. Ze statystycznego punktu widzenia znacznie łatwiej o wypadek samochodowy. Prawdopodobieństwo uczestniczenia w kolizji drogowej i odniesienia poważnych obrażeń jest ponad trzykrotnie większe niż stania się ofiarą internetowego oszustwa. Nie powstrzymuje nas to jednak przed używaniem samochodu.

Do niewątpliwych zalet płatności kartą należą: prostota obsługi przez klientów i przez sklep, powszechność i wyżej wspomniane dość wysokie bezpieczeństwo. Dane o karcie nie są dostępne dla sprzedawcy, gdyż autoryzacja najczęściej przebiega poza witryną sklepu, w centrach autoryzacyjnych (PolCard, eCard). Choć metody autoryzacji transakcji chronią dane naszej karty, to jednak wada tkwi w samym systemie płatności, który pozwala na dokonanie transakcji bez prawie żadnej weryfikacji tożsamości. Niestety, nigdy nie można mieć pewności, czy dane naszej karty nie wpadną jednak w ręce osoby niepowołanej. Numer karty oraz kod CVV2 może przecież skopiować nawet sprzedawca w zwyczajnym sklepie, w którym płacimy kartą, tak więc możemy paść ofiarą oszustwa, nawet jeżeli nigdy nic nie kupowaliśmy przez sieć.

W związku z powyższym obawy co do podawania danych karty przy płatnościach w Internecie nie są zbyt racjonalne i mają wymiar przede wszystkim psychologiczny.

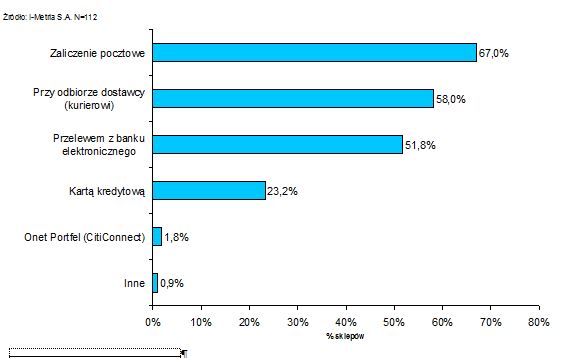

Jednak karty kredytowe mają pewne wady, otóż z ich pomocą można realizować tylko większe płatności zaczynające się od kilkunastu złotych. W przypadku mniejszych sum rzędu kilkunastu czy kilkudziesięciu groszy korzystanie z kart kredytowych byłoby niepraktyczne, ponieważ koszty obsługi i przetwarzania transakcji przewyższałyby wtedy jej wartość. Jest to poważna wada, ponieważ specyficzną cechą Internetu jest właśnie możliwość funkcjonowania serwisów pobierających takie niewielkie opłaty (zwane często mikropłatnościami). Przykładem takich usług mogą być serwisy informacyjne, pogodowe, encyklopedie i wszelkie archiwa. Poza tym płatność kartą ma ograniczoną dostępność (nie wszyscy ją posiadają, a płacić w sieci można tylko wypukłymi kartami kredytowymi), oraz nie daje ona możliwości przekazania pieniędzy osobie indywidualnej. Pomimo wad płatność kartą kredytową pozostaje nadal najpopularniejszą formą płatności w polskim Internecie, zaraz po płatności przy odbiorze.

Dla osób nieufnych, jeśli chodzi o bezpieczeństwo systemów kart płatniczych, powstały karty wirtualne. Jest to rozwiązanie stworzone specjalnie na potrzeby e-commerce. Karty wirtualne oferują wyższy poziom bezpieczeństwa. Nie mogą być one wykorzystywane do zwyczajnych płatności, gdyż nie posiadają paska magnetycznego ani mikroprocesora, w związku z tym została wyeliminowana możliwość skopiowania danych karty przez np. sprzedawcę w fizycznym sklepie. Karta wirtualna jest zawsze autoryzowana (w przypadku zwykłych kart autoryzacja, czyli sprawdzenie karty nie odbywa się w przypadku niskich sum) – jest to więc bezpieczniejsze dla sklepu. Dla zwiększenia bezpieczeństwa użytkownika możliwe jest także przesyłanie potwierdzenia transakcji e-mailem lub przez SMS, co pozwala na bieżąco kontrolować, czy ktoś nie używa naszego numeru karty.

W sytuacji gdy sklep internetowy nie współpracuje z centrum autoryzacji kart kredytowych, najlepiej skorzystać z opcji płatności przy odbiorze. Co prawda kosztuje to nieco więcej, ale nie ma możliwości, by ktoś przechwycił nasze pieniądze. Poza bezpieczeństwem do zalet takiej opcji należą: dostępność dla praktycznie każdego klienta, prostota obsługi, powszechność i niska pracochłonność wdrożenia dla sklepu internetowego. Mimo zalet płatność przy odbiorze nie jest na miarę e-handlu i posiada wiele wad, takich jak: kłopotliwość w przypadku większych płatności (konieczność posiadania gotówki przez klientów), brak możliwości robienia prezentów w sklepach on-line (sytuacja, gdy zamawiający płaci za towar, który odbiera kto inny), ryzyko nieodebrania towaru i co za tym idzie nieotrzymania płatności przez sklep (w takiej sytuacji sklep ponosi dodatkowo koszty zwrotu przesyłki), opłaty za pobranie ze strony firm kurierskich i poczty (od 7 do kilkudziesięciu zł), brak możliwości zastosowania przy zakupie dóbr wirtualnych (np. ściągnięcie oprogramowania ze strony czy opłata za dostęp do informacji w Internecie).

W przypadku większych sum klient może w niektórych sklepach dokonać płatności przekazem lub tradycyjnym przelewem. Tu jednak pojawia się kłopot – kopia lub oryginał dokumentu potwierdzającego płatność musi być wysłany do sklepu pocztą lub faxem, aby sklep mógł dokonać wysyłki. Wymaga to nieco pracy od klienta (wizyta w banku lub wypisanie czeku) oraz naraża go na koszty (wysłanie listu lub faxu) i opóźnia wysyłkę (sklep czeka z wysyłką towaru od złożenia zamówienia do otrzymania kopii dokumentów).

Rozwiązaniem tych problemów są przelewy on-line w bankach wirtualnych. Usługi tych banków są dla klienta wygodne i wysoce bezpieczne, głównie za sprawą potwierdzania transakcji hasłem jednorazowym z aktywnej listy haseł, tak jak odbywa się to np. w mBanku. Hasła te są indywidualnie przydzielane przez system informatyczny mBanku na wniosek posiadacza rachunku i przesyłane pocztą. Dzięki temu nawet jeśli ktoś pozna numer klienta i jego hasło dostępu do konta pieniądze na koncie będą bezpieczne, gdyż przekazanie ich na obce konto jest niemożliwe bez listy haseł jednorazowych. Przelew elektroniczny byłby może atrakcyjną metodą płatności, gdyby nie fakt, że nawet w krajach wysoko rozwiniętych klientów używających systemów bankowości elektronicznej jest zdecydowana mniejszość, zaś w Polsce jest to jak na razie margines rynku kont osobistych.

W przypadku aukcji internetowych, jeśli nie ufamy naszemu kontrahentowi i nie chcemy płacić z góry przelewem, możemy skorzystać z systemu Escrow opartego o przekazy pieniężne PayU. Co prawda skorzystanie z tej formy pośrednictwa będzie nas kosztowało ok. 3% ceny towaru, ale zyskujemy całkowite bezpieczeństwo transakcji, gdyż sprzedający otrzyma zapłatę dopiero po potwierdzeniu dotarcia przesyłki i jej zgodności z opisem na aukcji. Wysokie bezpieczeństwo cechuje też sam system, gdyż klient nie podaje przy każdej transakcji swoich danych finansowych (np. nr karty kredytowej) i sam określa sumę, jaka jest do dyspozycji na jego koncie w systemie. Przy przekazach pieniężnych typu PayU występuje tzw. efekt kuli śnieżnej, każdy uczestnik dokonujący transakcji tą metodą przyciąga do systemu nowych (obie strony transakcji muszą być użytkownikami tego samego systemu), co sprzyja popularyzacji systemu. Wadą są koszty transakcji (ok 3% przesyłanej kwoty)